不管是騎車或是開車,儘管做足了防禦駕駛,小心再小心,都難免還是會因為一時疏忽遇到車禍,然而在現行肇事原因釐清的方式下,即便有著先行的路權,仍可能多少存在部分的肇事比例,這時候可就不是僅僅是誰對誰錯的問題了,麻煩的是後續的賠償。

報警留紀錄,理賠有依據

請謹記發生事故後,不管如何請務必要報警備案,千萬別私下口頭和解,即便事後互相不再追究,也要留下紀錄保障雙方,倘若少了這個步驟,不僅可能沒法向保險公司尋求賠償,事後被對方反咬一口肇事逃逸可就得不償失了。而在報案後請盡快主動聯繫保險公司,了解自身的出險額度及項目,並提供相關資料做後續理賠。

保險保的不是一萬而是萬一。

不同保險、保障分級

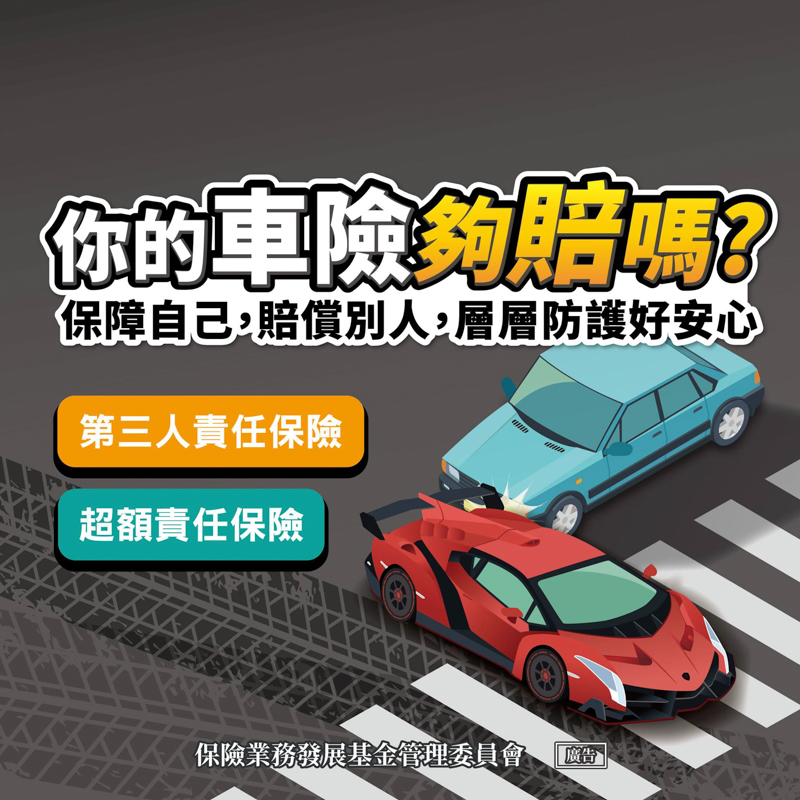

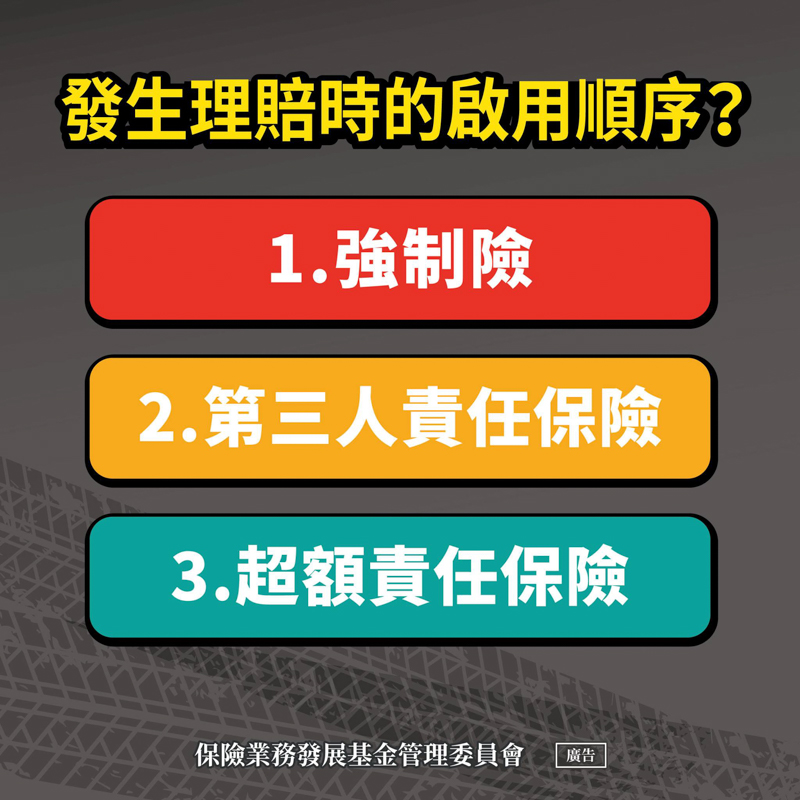

汽機車保險依照不同保險公司的產品,有不同的理賠項目及額度,主要分為下列幾種:強制險、第三責任險、超額險。強制險顧名思義為每輛車都應該具備的基本保險項目,沒保可能還會因此吃上罰單。部分騎士會願意負擔多些保險費,保到所謂的第三責任險,不外乎就是能在發生事故後替自身賠償對方的醫療費用及車輛維修費用,多了一層保障。由於摩托車不像汽車在多家保險公司都有所謂的甲、乙式車險,僅有部分保險公司有這樣的產品,故很多時候自身的修繕費用必須由對方來支付或自掏腰包。

保到哪,理賠到哪,釐清自身需求與經濟能力負擔投保適合的項目與產品,得以保障自己。

第三責任險補足了強制險理賠不到的項目,當涉及到有人員傷亡也有保障。

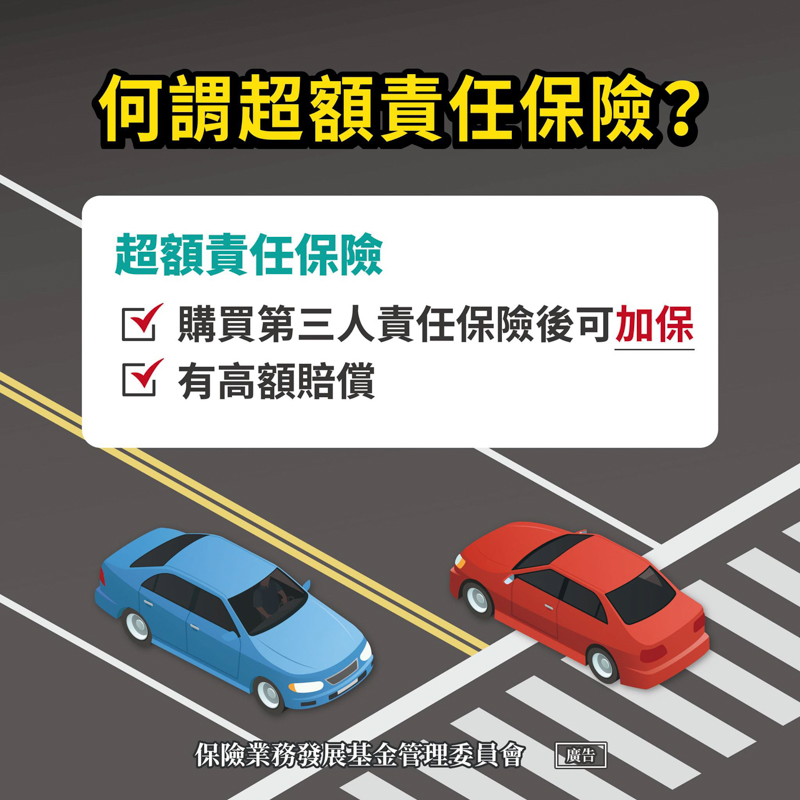

超額責任險,避免慘賠

撇除人員受傷的賠償金額,兩輛普通重型摩托車的相撞事故,在車輛修復的賠償上大多都不會超過一輛全新摩托車的售價,對於絕大部分騎士不會造成沉重的負擔,而大多也都在強制險、第三責任險下能作理賠。但當情況是撞上大型重機、進口汽車、甚至是超跑等,通常維修金額都相當高昂,動輒十幾萬,上看千萬百萬的賠償金額,都會成為相當大的負擔,倘若本身沒有超額責任保險的協助,那會相當的頭痛!

雖依照不同的保險公司產品,在這部分可能有金額區間的不同,但都是一個保障。